आज के डिजिटल युग में, जब भी आप लोन या क्रेडिट कार्ड के लिए अप्लाई करते हैं, सबसे पहले बैंक या वित्तीय संस्था आपके CIBIL स्कोर को चेक करती है। ये तीन अंकों का नंबर आपके पूरे फाइनेंशियल व्यवहार का आईना होता है। अगर आपका स्कोर अच्छा है, तो लोन जल्दी और कम ब्याज दर पर मिल जाता है, वरना लोन रिजेक्ट भी हो सकता है या महंगी शर्तों पर मिल सकता है। इसलिए, CIBIL स्कोर को समझना और उसे अच्छा बनाए रखना बहुत जरूरी है।

हाल ही में, भारतीय रिज़र्व बैंक (RBI) ने CIBIL स्कोर से जुड़े कुछ नए नियम लागू किए हैं, जिससे आम लोगों को ज्यादा पारदर्शिता, सुरक्षा और सुविधा मिले। इस आर्टिकल में हम जानेंगे कि CIBIL स्कोर क्या है, क्यों जरूरी है, RBI के नए नियम क्या हैं, और CIBIL स्कोर को बचाने व सुधारने के 6 सबसे जरूरी रूल्स कौन से हैं।

अगर आप भी लोन लेने की सोच रहे हैं या भविष्य में फाइनेंशियल प्लानिंग करना चाहते हैं, तो यह जानकारी आपके लिए बेहद जरूरी है। चलिए, आसान भाषा में विस्तार से समझते हैं कि CIBIL स्कोर क्या है, कैसे काम करता है और RBI के नए नियमों के बाद आपको किन बातों का ध्यान रखना चाहिए।

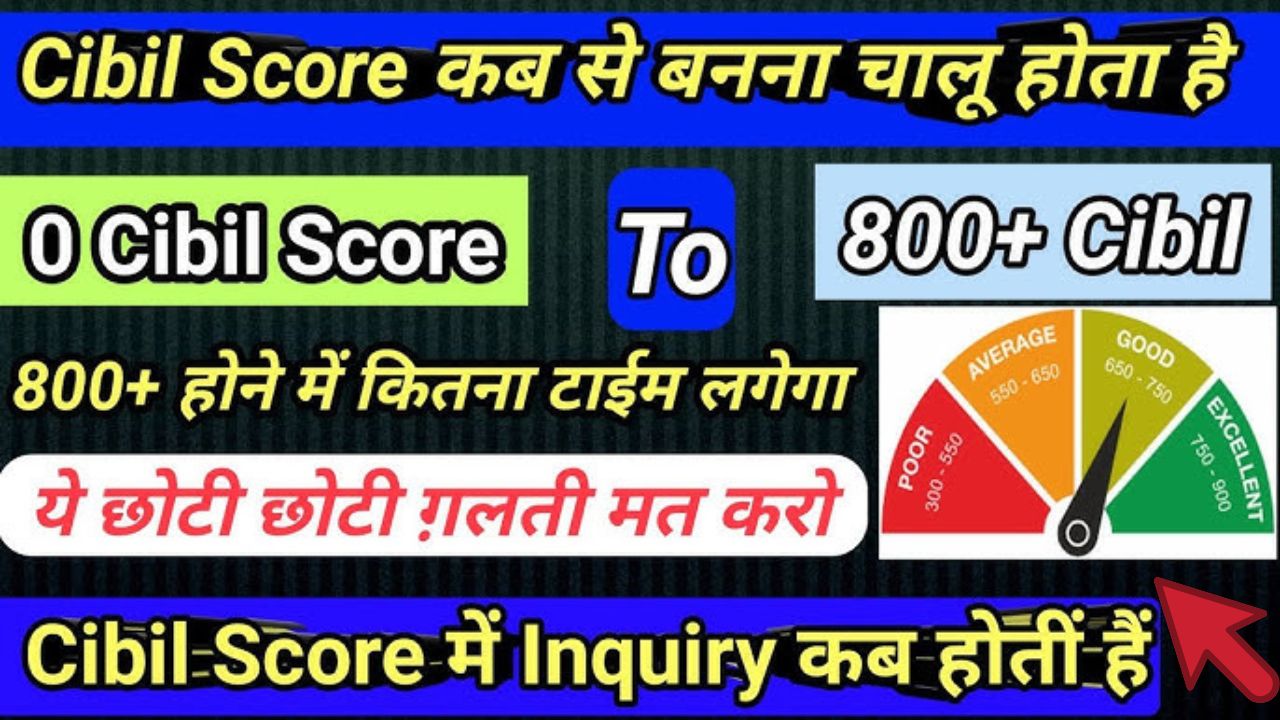

CIBIL Score

| स्कोर रेंज | 300 से 900 |

| अच्छा स्कोर | 750 से 900 (बेहद अच्छा), 700-749 (अच्छा) |

| खराब स्कोर | 300-600 |

| स्कोर का महत्व | लोन/क्रेडिट कार्ड अप्रूवल, ब्याज दर, फाइनेंशियल प्रोडक्ट्स |

| मुख्य फैक्टर | पेमेंट हिस्ट्री, क्रेडिट उपयोग, लोन अवधि, क्रेडिट मिक्स, नए आवेदन |

| रिपोर्टिंग एजेंसी | CIBIL, Experian, Equifax, CRIF High Mark |

| अपडेट की फ्रीक्वेंसी | अब हर 15 दिन में (RBI के नए नियम अनुसार) |

| स्कोर सुधारने के उपाय | समय पर पेमेंट, कम क्रेडिट उपयोग, गलतियों की जांच, सही मिक्स |

CIBIL स्कोर क्या है? (What is CIBIL Score?)

CIBIL स्कोर एक तीन अंकों का नंबर होता है, जो आपकी क्रेडिट हिस्ट्री और फाइनेंशियल व्यवहार के आधार पर 300 से 900 के बीच तय होता है। CIBIL (Credit Information Bureau India Limited) भारत की सबसे बड़ी क्रेडिट ब्यूरो है, जो आपकी लोन, क्रेडिट कार्ड, EMI, और अन्य फाइनेंशियल ट्रांजैक्शन्स का रिकॉर्ड रखती है। जितना ज्यादा आपका स्कोर, उतनी अच्छी आपकी क्रेडिट प्रोफाइल मानी जाती है।

CIBIL स्कोर क्यों जरूरी है?

- लोन और क्रेडिट कार्ड अप्रूवल के लिए सबसे पहली शर्त

- कम ब्याज दर और बेहतर ऑफर्स पाने का मौका

- फाइनेंशियल डिसिप्लिन का प्रमाण

- इमरजेंसी में तुरंत फाइनेंस की सुविधा

CIBIL स्कोर कैसे बनता है?

CIBIL स्कोर आपकी फाइनेंशियल गतिविधियों जैसे लोन रीपेमेंट, क्रेडिट कार्ड बिल पेमेंट, क्रेडिट लिमिट उपयोग, लोन की अवधि, और नए क्रेडिट एप्लिकेशन आदि के आधार पर बनता है। इसमें सबसे ज्यादा वेटेज (लगभग 35%) आपकी पेमेंट हिस्ट्री को दिया जाता है।

RBI के नए CIBIL स्कोर नियम (2025) – जानिए बदलाव

RBI ने जनवरी 2025 से CIBIL स्कोर और क्रेडिट रिपोर्टिंग सिस्टम में कई अहम बदलाव किए हैं, जिनका मकसद पारदर्शिता, सुरक्षा और उपभोक्ता को सशक्त बनाना है। ये बदलाव न सिर्फ स्कोर अपडेट को तेज और सटीक बनाते हैं, बल्कि ग्राहकों को भी ज्यादा अधिकार देते हैं।

RBI के नए नियमों के मुख्य बिंदु:

- हर 15 दिन में स्कोर अपडेट: पहले स्कोर महीने में एक बार अपडेट होता था, अब हर 15 दिन में होगा। इससे अगर आपने कोई पेमेंट किया या नया लोन लिया, तो उसका असर जल्दी दिखेगा।

- नोटिफिकेशन सिस्टम: जब भी कोई बैंक या संस्था आपकी क्रेडिट रिपोर्ट चेक करेगी, आपको SMS या ईमेल से सूचना मिलेगी।

- डिफॉल्ट रिपोर्टिंग से पहले सूचना: अगर आप किसी पेमेंट में चूक जाते हैं, तो बैंक आपको पहले सूचित करेगा, ताकि आप समय रहते सुधार कर सकें।

- रिजेक्शन का कारण बताना जरूरी: अगर आपका लोन या क्रेडिट कार्ड रिजेक्ट होता है, तो बैंक को आपको कारण बताना पड़ेगा।

- साल में एक फ्री क्रेडिट रिपोर्ट: हर ग्राहक को साल में एक बार फुल क्रेडिट रिपोर्ट फ्री में मिलेगी।

- शिकायतों का जल्दी समाधान: क्रेडिट संबंधी शिकायतों का समाधान 30 दिन में करना अनिवार्य है, वरना बैंक/क्रेडिट ब्यूरो पर जुर्माना लगेगा।

CIBIL स्कोर की रेंज और उसका मतलब

| स्कोर रेंज | क्या दर्शाता है? | लोन अप्रूवल की संभावना |

|---|---|---|

| 300-599 | खराब स्कोर, पेमेंट डिफॉल्ट या लेट पेमेंट | बहुत कम, ब्याज दर ज्यादा |

| 600-649 | औसत स्कोर, सुधार की जरूरत | लिमिटेड विकल्प, शर्तें सख्त |

| 650-749 | अच्छा स्कोर, जिम्मेदार क्रेडिट व्यवहार | अच्छे ऑफर, ब्याज दर ठीक-ठाक |

| 750-900 | बेहतरीन स्कोर, मजबूत क्रेडिट प्रोफाइल | तुरंत अप्रूवल, कम ब्याज दर |

CIBIL स्कोर बचाने और सुधारने के 6 ज़रूरी रूल्स

1. समय पर सभी पेमेंट करें (Timely Payments)

- पेमेंट हिस्ट्री CIBIL स्कोर का सबसे बड़ा फैक्टर है (लगभग 35%)।

- EMI, क्रेडिट कार्ड बिल, लोन की किस्त – सब कुछ समय पर चुकाएं।

- लेट पेमेंट या मिस्ड पेमेंट स्कोर को तुरंत गिरा देती है।

2. क्रेडिट उपयोग कम रखें (Low Credit Utilization)

- अपने क्रेडिट कार्ड की लिमिट का 30% से ज्यादा उपयोग न करें।

- ज्यादा क्रेडिट उपयोग आपको ‘क्रेडिट हंग्री’ दिखाता है, जिससे स्कोर गिर सकता है।

3. बार-बार नया क्रेडिट न लें (Avoid Frequent Credit Inquiries)

- हर बार जब आप नया लोन या कार्ड के लिए अप्लाई करते हैं, तो हार्ड इंक्वायरी होती है, जिससे स्कोर पर असर पड़ता है।

- एक साथ कई जगह अप्लाई करने से स्कोर गिर सकता है।

4. क्रेडिट मिक्स को संतुलित रखें (Maintain a Healthy Credit Mix)

- आपके पास सिक्योर (जैसे होम लोन, कार लोन) और अनसिक्योर (जैसे पर्सनल लोन, क्रेडिट कार्ड) दोनों तरह का क्रेडिट होना चाहिए।

- सिर्फ एक ही तरह का लोन रखने से स्कोर पर असर पड़ सकता है।

5. अपनी क्रेडिट रिपोर्ट नियमित रूप से जांचें (Check Your Credit Report Regularly)

- साल में कम से कम एक बार अपनी CIBIL रिपोर्ट जरूर देखें।

- अगर कोई गलती या गलत एंट्री दिखे, तो तुरंत सुधार के लिए शिकायत करें।

- RBI के नए नियम के अनुसार, साल में एक फ्री रिपोर्ट मिलती है।

6. पुराना क्रेडिट कार्ड/अकाउंट बंद न करें (Don’t Close Old Credit Accounts)

- पुराने क्रेडिट अकाउंट आपकी क्रेडिट हिस्ट्री को लंबा बनाते हैं, जिससे स्कोर बढ़ता है।

- बिना वजह पुराने कार्ड या अकाउंट बंद न करें, जब तक उसमें कोई शुल्क या दिक्कत न हो।

RBI के नए नियम – उपभोक्ता के लिए फायदे

- तेज अपडेट: अब आपका स्कोर 15 दिन में अपडेट होता है, जिससे पेमेंट का असर जल्दी दिखता है।

- पारदर्शिता: जब भी कोई आपकी रिपोर्ट देखेगा, आपको सूचना मिलेगी।

- शिकायत निवारण: 30 दिन में शिकायत का समाधान, वरना बैंक/ब्यूरो पर जुर्माना।

- सुधार का मौका: डिफॉल्ट रिपोर्टिंग से पहले सूचना, जिससे गलती सुधार सकते हैं।

- फ्री रिपोर्ट: साल में एक बार फ्री में पूरी रिपोर्ट मिलती है।

CIBIL स्कोर सुधारने के आसान टिप्स

- ऑटो डेबिट या रिमाइंडर से पेमेंट मिस न करें।

- अगर स्कोर कम है, तो छोटे लोन लेकर समय पर चुकाएं।

- क्रेडिट कार्ड का लिमिट बढ़वाएं, लेकिन खर्च न बढ़ाएं।

- गलत एंट्री दिखे तो तुरंत CIBIL को शिकायत करें।

- एक साथ कई लोन या कार्ड के लिए अप्लाई न करें।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1: CIBIL स्कोर कितने समय में सुधर सकता है?

A: अगर आप सभी नियम फॉलो करें, तो 3-6 महीने में स्कोर में सुधार दिख सकता है।

Q2: क्या बिना क्रेडिट हिस्ट्री के भी CIBIL स्कोर बन सकता है?

A: नहीं, स्कोर तभी बनता है जब आपने कोई लोन या क्रेडिट कार्ड लिया हो।

Q3: स्कोर कम होने पर लोन मिलेगा या नहीं?

A: कम स्कोर पर लोन मिलना मुश्किल है, और अगर मिलता भी है तो ब्याज दर ज्यादा होगी।

Q4: क्या CIBIL स्कोर ऑनलाइन फ्री में चेक कर सकते हैं?

A: हां, साल में एक बार फ्री रिपोर्ट मिलती है। बाकी बार आपको शुल्क देना पड़ सकता है।

Q5: क्या जॉइंट अकाउंट का असर दोनों लोगों के स्कोर पर पड़ता है?

A: हां, अगर जॉइंट अकाउंट या लोन है तो दोनों की क्रेडिट रिपोर्ट पर असर पड़ता है।

निष्कर्ष

CIBIL स्कोर आज के समय में आपकी फाइनेंशियल पहचान है। RBI के नए नियमों के बाद अब स्कोर अपडेट और शिकायत समाधान पहले से ज्यादा तेज, पारदर्शी और सुरक्षित हो गया है। अगर आप ऊपर बताए गए 6 जरूरी रूल्स का पालन करते हैं – समय पर पेमेंट, कम क्रेडिट उपयोग, सही क्रेडिट मिक्स, नियमित रिपोर्ट जांच, बार-बार नया क्रेडिट न लेना, और पुराने अकाउंट न बंद करना – तो आपका स्कोर हमेशा अच्छा रहेगा और आपको लोन, क्रेडिट कार्ड और अन्य फाइनेंशियल प्रोडक्ट्स में कभी परेशानी नहीं होगी।

अंतिम सलाह:

अपने CIBIL स्कोर को समय-समय पर जांचते रहें, फाइनेंशियल डिसिप्लिन बनाए रखें और RBI के नए नियमों का पूरा लाभ उठाएं। इससे न सिर्फ आपकी क्रेडिट प्रोफाइल मजबूत होगी, बल्कि भविष्य में किसी भी फाइनेंशियल जरूरत के लिए आप हमेशा तैयार रहेंगे।

Disclaimer: यह आर्टिकल केवल सामान्य जानकारी के लिए है। RBI के नए नियम लागू हो चुके हैं और उपभोक्ता के हित में हैं, लेकिन हर व्यक्ति की फाइनेंशियल स्थिति अलग होती है। CIBIL स्कोर को सुधारने के लिए ऊपर दिए गए टिप्स मददगार हैं, लेकिन कोई भी बड़ा फाइनेंशियल फैसला लेने से पहले अपने बैंक या वित्तीय सलाहकार से जरूर सलाह लें।