आज के समय में अगर आपको बैंक से लोन लेना है, क्रेडिट कार्ड चाहिए या फिर किसी भी तरह की फाइनेंशियल सुविधा चाहिए, तो सबसे पहले आपका CIBIL स्कोर देखा जाता है। यह स्कोर आपकी क्रेडिट हिस्ट्री और फाइनेंशियल व्यवहार का आईना होता है। बहुत से लोग सिर्फ कम स्कोर के कारण लोन से वंचित रह जाते हैं, जबकि कई बार स्कोर में गलतियां भी देखने को मिलती हैं। ऐसे में RBI ने 2025 में बड़ा कदम उठाया है और CIBIL स्कोर के नियमों में ऐतिहासिक बदलाव किए हैं।

इन नए नियमों का मकसद है कि आम लोगों को लोन मिलने में आसानी हो, क्रेडिट रिपोर्टिंग सिस्टम ज्यादा पारदर्शी बने और ग्राहकों को उनका हक मिले। अब CIBIL स्कोर अपडेट होने में देरी नहीं होगी, लोन रिजेक्शन पर वजह बताई जाएगी और स्कोर में सुधार का असर जल्दी दिखेगा। आइए विस्तार से जानते हैं कि RBI के इन नए नियमों से आपको क्या-क्या फायदे मिलेंगे और किन बातों का ध्यान रखना जरूरी है।

CIBIL स्कोर का महत्व पहले से कहीं ज्यादा बढ़ गया है। अब सिर्फ लोन ही नहीं, बल्कि क्रेडिट कार्ड लिमिट, ब्याज दर, और फाइनेंशियल फैसलों में भी यह स्कोर अहम भूमिका निभाएगा। इसलिए हर व्यक्ति को अपने स्कोर की जानकारी होनी चाहिए और नए नियमों का फायदा उठाना चाहिए

RBI New CIBIL Score Rules

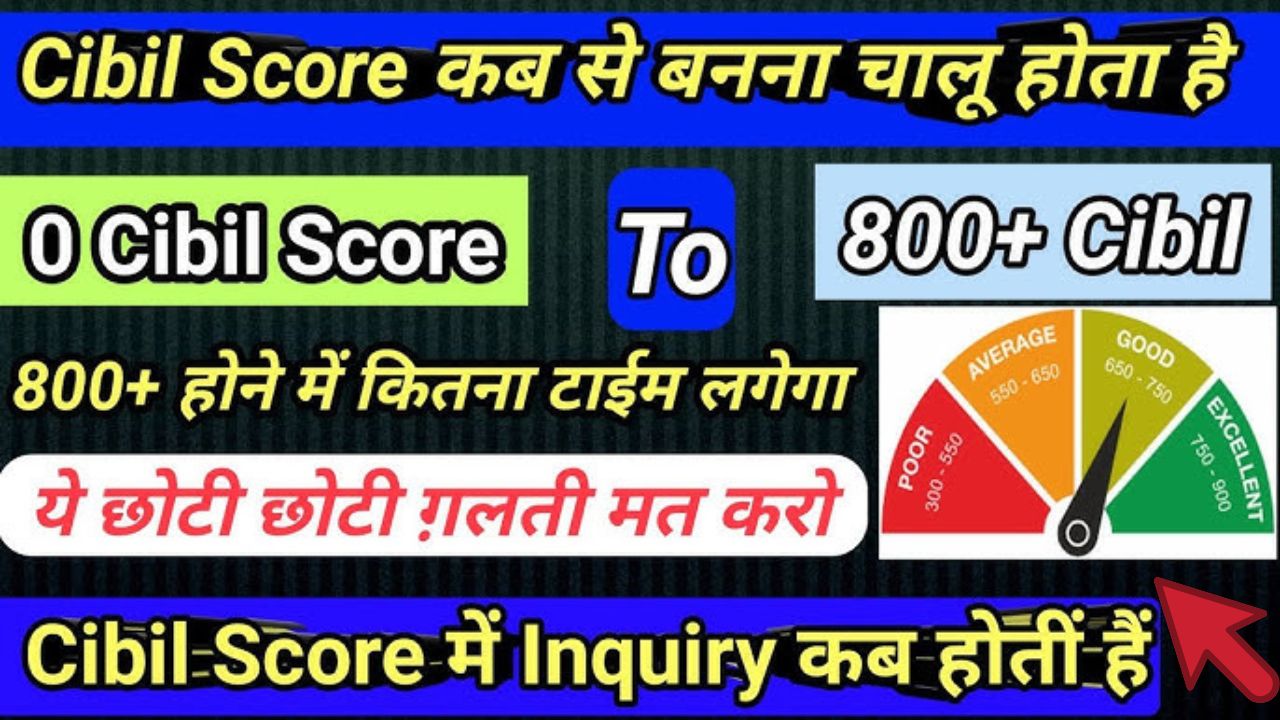

| CIBIL स्कोर रेंज | 300 – 900 |

| अच्छा स्कोर | 750 – 900 (बहुत अच्छा), 700 – 749 (अच्छा) |

| औसत स्कोर | 650 – 699 (मध्यम) |

| कम स्कोर | 600 – 649 (कम), 300 – 599 (बहुत कम) |

| स्कोर का महत्व | लोन अप्रूवल, ब्याज दर, क्रेडिट लिमिट |

| अपडेट की फ्रीक्वेंसी | पहले: हर 1–2 महीने, अब: हर 15 दिन |

| रिपोर्टिंग संस्थाएं | बैंक, NBFC, फिनटेक कंपनियां |

| RBI के नए बदलाव | 6+ नए नियम, स्कोर अपडेट, पारदर्शिता, शिकायत निवारण |

| फ्री क्रेडिट रिपोर्ट | साल में कम से कम एक बार |

| रिजेक्शन पर जानकारी | अब रिजेक्शन की वजह बताना अनिवार्य |

CIBIL स्कोर क्या है? (CIBIL Score Explained)

CIBIL स्कोर एक तीन अंकों की संख्या होती है, जो 300 से 900 के बीच होती है। यह आपके लोन चुकाने के व्यवहार, क्रेडिट कार्ड के इस्तेमाल, और अन्य फाइनेंशियल गतिविधियों के आधार पर बनती है। जितना ज्यादा स्कोर, उतनी ज्यादा आपकी फाइनेंशियल विश्वसनीयता।

मुख्य बातें:

- बैंक, NBFC और अन्य फाइनेंशियल संस्थाएं लोन अप्रूवल के लिए CIBIL स्कोर का इस्तेमाल करती हैं।

- स्कोर जितना ज्यादा, लोन अप्रूवल के चांस उतने ज्यादा और ब्याज दर कम।

- कम स्कोर होने पर लोन रिजेक्ट भी हो सकता है या ब्याज दर बहुत ज्यादा मिल सकती है।

- अब RBI के नए नियमों से स्कोर की पारदर्शिता और महत्व दोनों बढ़ गए हैं।

RBI के नए नियम: CIBIL स्कोर में बड़ा बदलाव (RBI’s New Rules for CIBIL Score)

1. अब हर 15 दिन में अपडेट होगा CIBIL स्कोर

पहले स्कोर महीने में एक बार अपडेट होता था, जिससे EMI या क्रेडिट कार्ड का भुगतान समय पर करने का असर स्कोर में दिखने में देर लगती थी। अब हर 15 दिन में स्कोर अपडेट होगा, यानी सुधार का असर जल्दी दिखेगा।

2. बैंक को बताना होगा किस स्कोर का इस्तेमाल किया गया

अब बैंक या कोई भी लोन देने वाली संस्था आपको यह बताएगी कि आपकी लोन एप्लिकेशन में किस क्रेडिट ब्यूरो और किस स्कोर का इस्तेमाल हुआ है।

3. लोन रिजेक्शन पर वजह बताना अनिवार्य

अगर आपका लोन CIBIL स्कोर के कारण रिजेक्ट होता है, तो बैंक को आपको स्पष्ट वजह बतानी होगी—जैसे स्कोर कम, डिफॉल्ट, या कोई अन्य कारण।

4. स्कोर रेंज की पारदर्शिता

अब बैंक आपको यह भी बताएंगे कि लोन अप्रूवल के लिए कौन-सा स्कोर रेंज स्वीकार्य है, जिससे आप पहले से अपनी तैयारी कर सकते हैं।

5. शिकायत निवारण में तेजी

अगर स्कोर या रिपोर्ट में कोई गलती है, तो अब बैंक को जल्दी से जल्दी आपकी शिकायत का समाधान करना होगा।

6. साल में एक बार फ्री क्रेडिट रिपोर्ट

हर व्यक्ति को साल में कम से कम एक बार फ्री में डिटेल्ड क्रेडिट रिपोर्ट मिलेगी, जिससे आप अपनी फाइनेंशियल स्थिति को समझ सकें।

किसे मिलेगा सबसे ज्यादा फायदा?

- नए लोन लेने वाले (Personal, Home, Auto, Education Loans)

- छोटे व्यापारी और स्टार्टअप्स

- युवा और पहली बार लोन लेने वाले

- वे लोग जिनका स्कोर गलत रिपोर्टिंग से डाउन हो गया था

CIBIL स्कोर और लोन अप्रूवल: पूरा गणित (CIBIL Score & Loan Approval Matrix)

| CIBIL स्कोर रेंज | लोन अप्रूवल संभावना | ब्याज दर | प्रोसेसिंग स्पीड | अन्य बातें |

|---|---|---|---|---|

| 750 – 900 | बहुत ज्यादा | सबसे कम | बहुत तेज | सभी लोन के लिए योग्य |

| 700 – 749 | ज्यादा | सामान्य | तेज | डॉक्युमेंटेशन ज्यादा हो सकता है |

| 650 – 699 | औसत | ज्यादा | धीमा | लिमिटेड लोन विकल्प |

| 600 – 649 | कम | बहुत ज्यादा | बहुत धीमा | को-अप्लिकेंट की जरूरत |

| 300 – 599 | बहुत कम | आमतौर पर रिजेक्ट | बहुत धीमा | हाई रिस्क प्रोफाइल |

| 0 या NA | केस-बाय-केस | अलग-अलग | अलग-अलग | नई क्रेडिट हिस्ट्री |

नए नियमों के फायदे (Benefits of New CIBIL Score Rules)

- स्कोर में सुधार का असर जल्दी: EMI या क्रेडिट कार्ड का भुगतान करने पर 15 दिन में स्कोर अपडेट।

- पारदर्शिता: अब बैंक को रिजेक्शन या अप्रूवल की वजह बतानी होगी।

- शिकायत निवारण: रिपोर्ट में गलती होने पर जल्दी समाधान मिलेगा।

- फ्री रिपोर्ट: साल में एक बार फ्री में पूरी रिपोर्ट।

- डेटा की सुरक्षा: स्कोर और रिपोर्टिंग में गोपनीयता और सुरक्षा के नए मानक।

- रियल-टाइम रिपोर्टिंग: बैंक और NBFC हर 15 दिन में डेटा अपडेट करेंगे।

CIBIL स्कोर सुधारने के आसान टिप्स (Easy Tips to Improve CIBIL Score)

- EMI और क्रेडिट कार्ड का भुगतान समय पर करें।

- एक साथ कई लोन या क्रेडिट कार्ड के लिए अप्लाई न करें।

- क्रेडिट लिमिट का 30% से ज्यादा इस्तेमाल न करें।

- पुराने क्रेडिट कार्ड बंद न करें, अगर उनका रिकॉर्ड अच्छा है।

- समय-समय पर अपनी क्रेडिट रिपोर्ट चेक करें और गलती मिले तो तुरंत शिकायत करें।

- लोन सेटलमेंट या राइट-ऑफ से बचें।

- सिक्योर्ड और अनसिक्योर्ड दोनों तरह के लोन का संतुलन रखें।

CIBIL स्कोर से जुड़े नए बदलावों का सारांश (Summary Table of New CIBIL Score Changes)

| बदलाव | पहले क्या था | अब क्या है (2025 के बाद) |

|---|---|---|

| स्कोर अपडेट फ्रीक्वेंसी | हर 1–2 महीने | हर 15 दिन |

| रिजेक्शन पर जानकारी | जरूरी नहीं | अब अनिवार्य |

| स्कोर रेंज पारदर्शिता | अस्पष्ट | अब स्पष्ट जानकारी दी जाएगी |

| शिकायत निवारण | धीमा | अब तेज और ट्रैकिंग सिस्टम |

| फ्री रिपोर्ट | कभी-कभी | साल में एक बार फ्री में |

| डेटा रिपोर्टिंग | मंथली | हर 15 दिन |

| स्कोर रेंज | अलग-अलग ब्यूरो में अलग | अब सभी में 300–900 ही |

नए नियमों के चलते कौन-कौन से बदलाव हुए? (Major Reforms Under New Rules)

- यूनिफॉर्म स्कोर रेंज: अब सभी क्रेडिट ब्यूरो में स्कोर 300–900 के बीच ही रहेगा, जिससे तुलना आसान होगी।

- गवर्नमेंट आईडी से लिंक: अब सभी लोन, डिफॉल्ट, लीगल एक्शन आदि एक ही रिपोर्ट में दिखेंगे।

- डेटा शेयरिंग: अब अन्य संस्थाएं भी, आपकी अनुमति से, आपका क्रेडिट डेटा देख सकती हैं।

- प्राइवेसी और सिक्योरिटी: डेटा की सुरक्षा के लिए सख्त नियम लागू किए गए हैं।

लोन लेने वालों के लिए जरूरी बातें (Important Points for Borrowers)

- स्कोर हमेशा चेक करें: RBI के नए नियम के तहत साल में एक बार फ्री में डिटेल्ड रिपोर्ट लें।

- गलती मिले तो तुरंत शिकायत करें: अब बैंक को जल्दी समाधान देना होगा।

- लोन रिजेक्शन पर वजह पूछें: अगर लोन रिजेक्ट हुआ है, तो वजह जरूर जानें।

- स्कोर सुधारने के लिए प्रैक्टिकल टिप्स अपनाएं: समय पर भुगतान, कम क्रेडिट उपयोग, और पुरानी क्रेडिट हिस्ट्री बनाए रखें।

RBI के नए नियम: फायदे और सावधानियां (Pros & Cons of RBI’s New Rules)

फायदे:

- लोन अप्रूवल में पारदर्शिता

- जल्दी स्कोर अपडेट

- फ्री रिपोर्ट और शिकायत समाधान

- फाइनेंशियल डिसिप्लिन को बढ़ावा

सावधानियां:

- EMI या क्रेडिट कार्ड पेमेंट में देरी अब जल्दी पकड़ में आ जाएगी

- स्कोर में गिरावट भी जल्दी दिखेगी, इसलिए फाइनेंशियल डिसिप्लिन जरूरी

नए नियमों का असर किन पर पड़ेगा? (Who Will Be Most Affected?)

- नए लोन अप्लिकेंट्स

- छोटे व्यापारियों और स्टार्टअप्स

- कम स्कोर वाले लोग

- पहली बार लोन लेने वाले युवा

- वे लोग जिनकी रिपोर्ट में गलती है

CIBIL स्कोर सुधारने के लिए क्या करें? (How to Improve Your CIBIL Score)

- समय पर सभी लोन और क्रेडिट कार्ड का भुगतान करें।

- एक साथ कई लोन के लिए अप्लाई न करें।

- क्रेडिट लिमिट का 30% से ज्यादा इस्तेमाल न करें।

- पुरानी क्रेडिट हिस्ट्री को बनाए रखें।

- समय-समय पर अपनी रिपोर्ट देखें और गलती मिले तो तुरंत शिकायत करें।

निष्कर्ष (Conclusion)

RBI के नए नियमों ने CIBIL स्कोर और लोन अप्रूवल की प्रक्रिया को ज्यादा पारदर्शी, तेज और उपभोक्ता हितैषी बना दिया है। अब लोन लेना आसान है, स्कोर में सुधार का असर जल्दी दिखेगा, और बैंकों की जवाबदेही भी बढ़ गई है। अगर आप समय पर भुगतान करते हैं और अपनी फाइनेंशियल जिम्मेदारी निभाते हैं, तो आपको लोन अप्रूवल में कोई दिक्कत नहीं आएगी। इन नियमों का फायदा उठाने के लिए अपनी क्रेडिट रिपोर्ट समय-समय पर चेक करें और फाइनेंशियल डिसिप्लिन बनाए रखें।

Disclaimer: यह आर्टिकल RBI द्वारा 2025 में लागू किए गए CIBIL स्कोर के नए नियमों पर आधारित है। इसमें बताए गए सभी बदलाव और फायदे वास्तविक हैं और RBI की आधिकारिक गाइडलाइंस के अनुसार लागू किए गए हैं। हालांकि, लोन अप्रूवल पूरी तरह स्कोर, दस्तावेज, और बैंक की नीतियों पर निर्भर करता है। किसी भी फाइनेंशियल निर्णय से पहले अपनी पूरी रिपोर्ट और बैंक की शर्तें जरूर पढ़ें।